Mensgericht, duurzaam & innovatief

Blog

Risicomanagement

Risico’s als kans: 5 principes van toekomstgericht risicomanagement

Risico’s zijn niet alleen bedreigingen, maar ook kansen. Effectief risicomanagement vereist een wendbare aanpak waarbij samenwerking, omdenken, real-time inzichten en een sterke cultuur centraal staan. Door risico’s strategisch te benutten, kunnen organisaties groeien en verbeteren in plaats van vast te lopen in controlemechanismen.

Risicomanagement

De storm en het kompas: navigeren in een veranderende wereld van risicomanagement

In een steeds veranderende wereld is traditioneel risicomanagement niet meer voldoende. Net als een kapitein die zijn koers moet aanpassen aan onvoorspelbare stormen, moeten organisaties wendbaar en samenwerkend risico’s benaderen. Door oude kaarten los te laten en nieuwe navigatietechnieken te omarmen, kunnen organisaties niet alleen overleven maar ook floreren.

Boeklancering

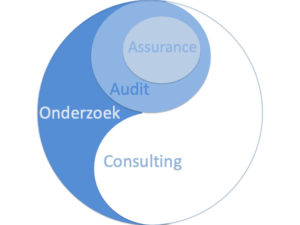

De relatie met Audit, Risk & Control

In de eerste reeks blogs over het 3e MCA-boek nemen we je eerst mee in waar het mainstream denken van Auditors, risicomanagers, controllers en compliance-functionarissen door wordt bepaald. En beschrijven we jouw uitdaging die we met het 3e MCA-boek graag helpen ondersteunen.

Hoe bundelen we onze zienswijzen voor organisatiedoelrealisatie?

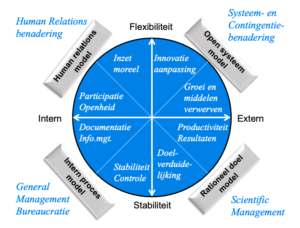

1. MCA gerelateerd aan Simons en Quinn

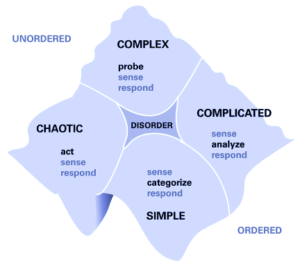

2. Het Cynefin raamwerk en het kruis van Johson & Duberley

3. De relatie met Audit, Risk & Control

Boeklancering

Het Cynefin raamwerk en het kruis van Johnson & Duberley

In de eerste reeks blogs over het 3e MCA-boek nemen we je eerst mee in waar het mainstream denken van Auditors, risicomanagers, controllers en compliance-functionarissen door wordt bepaald. En beschrijven we jouw uitdaging die we met het 3e MCA-boek graag helpen ondersteunen.

Hoe bundelen we onze zienswijzen voor organisatiedoelrealisatie?

1. MCA gerelateerd aan Simons en Quinn

2. Het Cynefin raamwerk en het kruis van Johson & Duberley

3. De relatie met Audit, Risk & Control

Boeklancering

MCA gerelateerd aan Simons en Quinn

In de eerste reeks blogs over het 3e MCA-boek nemen we je eerst mee in waar het mainstream denken van Auditors, risicomanagers, controllers en compliance-functionarissen door wordt bepaald. En beschrijven we jouw uitdaging die we met het 3e MCA-boek graag helpen ondersteunen.

Hoe bundelen we onze zienswijzen voor organisatiedoelrealisatie?

1. MCA gerelateerd aan Simons en Quinn

2. Het Cynefin raamwerk en het kruis van Johson & Duberley

3. De relatie met Audit, Risk & Control

Boeklancering

Aankondiging: Het derde MCA-boek komt eraan!

Management Control Auditing: Voorbij toetsend onderzoek. Een visie en handvatten voor bijdragen van interne onderzoekers in organisaties.

Het 3e MCA-boek zien wij als aanvulling op ons boek uit 2017 en 2020. Het zal in 2025 worden gepubliceerd. In diverse blogs tot aan de verschijning zullen we je kennis laten maken met de vele onderwerpen die erin beschreven worden.